L'évolution de la

Fiscalité Immobilière Qu’est-ce que la Cotisation foncière des Entreprises (CFE) :

guide pour LMNP ?

Impôt sur le revenu : déclaration d'une plus-value immobilière VOIR 2014 Modification de la taxe immobilière:

Exonération de l'impôt sur les plus-value immobilière après 22 ans de détention du bien.

Exonération des prélèvements sociaux, soit 15.5%, après 30 ans de détention.

Crédit impôt pour travaux:

En remplacement de réductions allant de 10 à 40%, seul 15 et 25% seront appliqués après la réalisation d'un ou de plusieurs types de travaux. N'ouvrirons droit que l'isolation thermique et les équipements de production d'énergie.

Augmentation des droits:

Sur l'achat d'immeubles suite à l'augmentation du taux départemental passera de 3.80 à 4.50%.

A priori, l'idée de modifier la fiscalité par la nouvelle majorité ne sera pas mise en application en 2013. Reste donc la fiscalité mise en service en février 2012 par M. SARKOZI.

Toutefois, Une fiscalité plus lourde viendrai se ratacher, entre 2 à 6% pour les plus values supérieures de 50 000€ à 250 000€.

L'idée de bénéficier de 20% de réduction sur la plus value en 2013, comme convenu tombe également aux oubliettes!

-o-o-o-o-

Calcul des droits de donation -----------------------------

| -=- Calcul des droits de donation -=- |

| Age de l'usufruitier | Part de la nue-propriété |

| Moins de 20 ans | 10 % |

| Entre 20 et 30 ans | 20 % |

| Entre 30 et 40 ans | 30 % |

| Entre 40 et 50 ans | 40 % |

| Entre 50 et 60 ans | 50 % |

| Entre 60 et 70 ans | 60 % |

| Entre 70 et 80 ans | 70 % |

Simulateur :

barème fiscal de l'usufruit et de la nue-propriété

HISTORIQUE

---------------

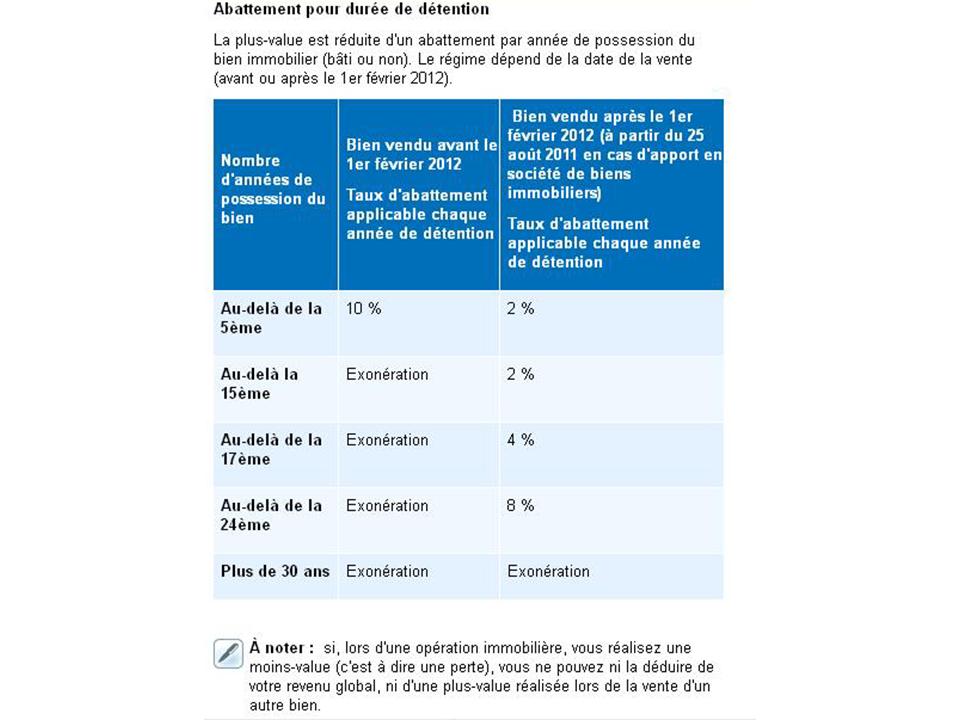

Avant LE 1er février 2012

A partir de la 5ème année

A partir de la 5ème année, abattement de 10% par année et ce jusqu'à 15 années de détention, permettait la non imposition sur les plus values.

NE SONT PAS CONCERNE LES RESIDENCES PRINCIPALES

A partir du 1er février 2012

L'abattement progressif s'appliquera à partir de la 5ème année et jusqu'à la 17ème année par une diminution de 2%. Puis 4% de la 18ème année jusqu'à la 24ème. Enfin, 8% jusqu'à la 30ème année

qui permettra une non imposition sur les bénéfices.

NE SONT PAS CONCERNE LES RESIDENCES PRINCIPALES!

Ce qui devrait arriver en 2014.

PROJET

-o-o-o-

Abattement de 5% par année, pour arriver à une exonération totale à la 22ème année, sur la plus value nette d'érosion monétaire. Voir modalité applicable

avant 2004.

A SUIVRE DE PRES

-o-o-o-

2018

fin de l'I S F et début de l'I F I et plus Patrimoine taxable à l'IFI Calcul de l'IFI Comment évaluer son patrimoine? Consultez le

site Patrim, consultable sur impots.gouv ou service-public.fr

A savoir: Le domicile principal bénéficie

d'un abattement de 30%, voir d'une

décote sur la valeur du bien. régimes spécifiques : abattement de 75% sur la valeur réelle concernant

Bois et Forêts Terres agricoles de 75% à concurence de 102717€ en 2018, et de 50% au-delà de cette limite

Concernant les parts de SCPI et SCI qui sont taxables pour leur valeur nette (différence entre actif et passif)

Les participations de plus de 10% dans une société peuvent être imposées si détention d'immeuble

non affecté à l'exploitation.